- Street “Pjeter Bogdani”

- N. 13, H. 10, Ap. 15 Tirana, Albania

- Dergo Email

- info@shukalb.al

- Telefono

- Tel: (+355/4) 2245 101

Letër Pozicionimi: Mbi Përmirësimin e Kornizës Rregullatore për Menaxhimin e Aseteve (MA) në Nivel Vendor

1. Hyrje

Kjo Letër Pozicionimi synon të adresojë dhe të orientiojë institucionet qendrore rreth përmirësimit të kuadrit rregullator për menaxhimin e aseteve në nivelin e shoqërive ujësjellës kanalizimeve (UK), i cili do të kontribuojë drejtpërsëdrejti në përmirësimin e performancës së tyre. Gjithashtu, do të ndihmojë institucionet e nivelit qëndror të bëjnë vendimmarrje të bazuara në një kuadër më të plotë informacioni mbi gjendjen e shoqërive, qoftë për miratimin e tarifave prej Entit Rregullator të Ujit (ERRU), ashtu edhe për shpërndarjen e subvencioneve apo të planifikimit të investimeve kapitale prej Agjencisë Kombëtare të Ujësjellës Kanalizimeve dhe Infrastrukturës së Mbetjeve (AKUM).

Me konkretisht qëllimi i letrës së pozicionit është që:

- – t’i prezantojë ERRU-së një qasje të standardeve që sigurojnë zbatueshmëri të “Metodologjisë së llogaritjes së tarifave” për shërbimet e ujit të pijshëm, grumbullimit, largimit dhe trajtimit të ujërave të ndotura;

- – t’i prezantojë AKUM-it dhe institucioneve të tjera të interesuara mundësinë për të ndërlidhur subvencionet dhe investimet afatgjata me gjendjen aktuale të menaxhimit të aseteve, dhe tu ofrojë shoqërive UK një mjedis bashkëpunues dhe të kontrolluar ndaj vendimmarrjeve të bazuara në vlerë.

Miratimi së fundmi i “Metodologjisë së llogaritjes së tarifave” për shërbimet e ujit të pijshëm, grumbullimit, largimit dhe trajtimit të ujërave të ndotura është një zhvillim shumë i rëndësishëm, që përvijon tërësinë e elementeve dhe faktorëve që duhet të përfshijë analiza e miratimit të tyre pranë ERRU-së. Ndërsa gjendja dhe specifikat e sektorit janë të tilla, që shoqëri të ndryshme UK ecin me shpejtësi të ndryshme, metodologjia e rishikuar e vendosjes së tarifave pranon dhe njeh përdorimin e metodologjisë së mëparshme “Kosto Plus” për shoqëritë që ende nuk arrijnë të mbulojnë mbi 100% të kostove direkte të operimit dhe mirëmbajtjes (O&M), ndërsa paraqet metodologjinë e re të “Çmimit Tavan” për shoqëritë që tentojnë të mbulojnë deri në 100%, kostot e tyre totale të operimit. Ndërkohë, miratimi i Udhëzimit Nr. 3 datë 18.06.2020 i Ministrit të Infrastrukturës dhe Energjisë për “Miratimin e metodologjisë për kriteret dhe procedurat për shpërndarjen dhe përdorimin e subvencioneve shtetërore, për shoqëritë UK për vitin buxhetor 2020 dhe 2021” rregullon punën e AKUM-it për hartimin, negociimin dhe nënshkrimin e kontratave të performancës me bashkitë përkatëse, mbështetur në kritere të përcaktuara të përformancës të këtyre shoqërive. Vlerësimi i nevojave për subvencione, si dhe detajimi dhe shpërndarja e subvencionit nga AKUM, kërkon të bazohet në të dhënat e raportuara në periudhën paraardhëse nga shoqëritë UK. Udhëzimi përcakton se 50% e masës së subvencionit lidhet me përballimin e Kostos Direkte të Operimit (KDO), kur ajo nuk mbulohet prej grumbullimit të tarifave. Kjo letër pozicionimi thekson nevojën për menaxhimin e integruar të aseteve si një praktikë e mirë e pilotuar në disa prej shoqërive UK, së bashku me kapacitetet e SHUKALB për mbështetje teknike për këto shoqëri. Përmes këtij procesi, SHUKALB synon të rrisë bashkëpunimin midis agjencive qeveritare, bashkive dhe shoqërive UK për menaxhimin e aseteve duke ofruar zgjidhje konkrete përmes standardizimit të tij. Kjo Letër Pozicionimi është përgatitur në kuadër të projektit “Ofrimi i produkteve të zhvillimit të kapaciteteve për shoqëritë ujësjellës kanalizime në Shqipëri” të financuar prej projektit “Rrjeti Rajonal për Zhvillimin e Kapaciteteve për Shërbimet e Furnizimit me Ujë dhe Kanalizimeve (RCDN)”. Qëllimi i përgjithshëm i projektit është përmirësimi i kapaciteteve të punonjësve përgjegjës në bashkitë dhe shoqëritë UK për ofrimin e një shërbimi cilësor për qytetarët lidhur me furnizimin me ujë të pijshëm dhe kanalizime si dhe trajtimin e ujrave të ndotura, përmes produkteve cilësore për zhvillimin e kapaciteteve dhe përfshirjes së vendimmarrësve në nivelin e bashkive dhe të stafit menaxhues së këtyre shoqërive.

2. Historiku i problemit

Problematika e menaxhimit të aseteve në nivelin e shoqërive UK është e kahhershme e lidhur me vjetërsinë e tyre, mirëmbajtjen e dobët për shkak të kufizimeve financiare dhe njerëzore. Kjo problematikë ndikon drejtpërsëdrejti në performancën e tyre duke pamundësuar përmirësime të dukshme, pavarësisht përpjekjes së bërë prej stafit menaxhues të tyre. Ndikuar edhe nga situata me Pandeminë COVID-19, sipas raporteve të përformancës së ERRU-së kjo performancë është përkeqësuar në dy vitet e fundit. Menaxhimi i dobët i aseteve prej njësive të qeverisjes vendore dhe shoqërive UK në vendin tonë, ka qenë një shqetësim i vazhduar gjatë tre dekadave të fundit. Vëmendja është përqendruar në investimet e reja, konsideruar si zgjidhje e problemit për të siguruar furnizimin me ujë për komunitetet vendore dhe trajtimin e ujrave të ndotur. Kryesisht, punimet për mirëmbajtjen e sistemeve janë kryer kur ka pasur defekte që ndërprisnin shërbimin për popullatën. Për shoqëritë UK më të vogla, me burime të pamjaftueshme, të cilat përbëjnë edhe pjesën më të madhe të 57 shoqërive në vendin tonë, proceset e planifikimit nuk janë të mirë organizuara dhe nuk mundësojnë vizionin e qartë për parashikimin e nevojave apo përcaktimin e objektivave në të ardhmen. Shpesh shoqëritë UK e kanë të pamundur të përcaktojnë nevojat teknike dhe financiare rreth inventarit të aseteve dhe të japin informacionin që kërkohet lidhur me zëvendësimin, rehabilitimin apo shtimin e aseteve kryesore. Kështu këto njësi të qeverisjes vendore dhe shoqëritë UK nuk janë në gjendje të planifikojnë projekte më të mëdha dhe ti buxhetojnë ato në mënyrën e duhur.

2.1 Faktorët ndikues në gjendjen e menaxhimit të aseteve

Përkeqësimi vërehet në të gjithë treguesit e performancës, por ndërmjet tyre nuk ka tregues të drejtpërdrejtë të lidhur me menaxhimin e aseteve. Përkeqësimi i treguesve të lidhur me “Normën e arkëtimit” dhe “Mbulimin e kostove të operimit dhe mirëmbajtjes”, ndikojnë në menaxhimin e aseteve duke pasur vetëm 9 shoqëri ose 15.8% të totalit që arrijnë të mbulojnë 100% këto kosto për vitin 2020-2021. Situata pritet të jetë pothuajse e njëjtë edhe për vitin 2022.

Faktorët që kushtëzojnë nivelin e pakënaqshëm të menaxhimit të aseteve mund të përmblidhen si më poshtë:

– Mirëmbajtja dhe investimet kryhen përgjithësisht vetëm kur sistemet ujësjellës dhe kanalizime pësojnë defekte dhe nuk mund të ofrojnë shërbimet për qytetarët.

– Menaxhimi i aseteve nuk përbën një ndër shtyllat kryesore të planeve të biznesit për shoqëritë UK, e për rrjedhojë mungon planifikimi i burimeve njerëzore dhe financiare për këtë

– Mbështetja nga qeverisja qendrore me anë të subvencioneve apo edhe të investimeve kapitale nuk kushtëzohet drejpërsëdrejti me një menaxhim më të qëndrueshëm të aseteve në nivelin e shoqërive.

Ndërkohë që gjendja e aseteve në nivelin e shoqërive UK përkeqësohet prej:

- – Vjetërimit të aseteve fizike;

- – Mungesës së mjeteve financiare për mirëmbajtjen rutinë, dhe zëvendësimin e aseteve të dala jashtë përdorimit;

- – Mungesës së bazës së të dhënave për të gjitha asetet dhe vendndodhjes së tyre në territorin e shërbimit të shoqërisë.

Ndonëse problemi i menaxhimit të aseteve është i artikuluar prej shumë kohësh, shoqëritë UK janë vendosur përballë presionit të shtuar për të përmirësuar performanën e tyre dhe për të rritur eficencën lidhur me kostot e operimit. Kjo kërkon ruajtjen, mirëmbajtjen dhe modernizimin e aseteve të tyre pa qenë të varur nga financimet e jashtme. Sistemet e vjetëruara që disponojnë këto shoqëri aktualisht e bëjnë edhe më të vështirë punën e tyre për të dhënë shërbimin në cilësinë e dëshiruar prej njësive të qeverisjes vendore dhe shërbimin e pritur prej qytetarëve dhe bizneseve.

2.2 Zhvillimet lidhur me menaxhimin e aseteve

Miratimi i dy dokumentave rregullatorë prej AKUM-it (2020) dhe ERRU-së (2021) për metodologjitë dhe kriteret që duhen përdorur prej shoqërive UK, përbëjnë një shprehje të qartë të rritjes së presionit nga shoqëritë për të përmirësuar performancën e tyre. Vendosja e kritereve specifike që lidhin koston e operimit dhe mirëmbajtjes me subvencionin e kërkuar dhe miratimin e tarifave të propozuara, kërkon ndërmarrjen e hapave konkretë për të adresuar seriozisht dhe në mënyrë sistemike këtë çështje. SHUKALB ka theksuar në vijimësi se drejtimet e mëposhtme janë thelbësore për të pasur shoqëri UK që menaxhojnë asetet e tyre në mënyrë të qëndrueshme dhe efektive:

– Manaxhimin e aseteve si një element i drejtpërdrejtë që ul kostot e operimit dhe mirëmbajtjes, ul humbjet në rrjet dhe rrit eficencën në përdorimin e burimeve njerëzore, aseteve fizike dhe energjisë.

– Inventarin e aseteve si kushtin bazë për të pasur të dhëna sasiore të besueshme dhe të mjaftueshme për menaxhimin, monitorimin dhe planifikimin afatgjatë në nivelin e shoqërive UK dhe në atë

– Mirëmbajtjen e aseteve ekzistuese për të mundësuar shërbimin e pandërprerë dhe në cilësinë e duhur brenda kostove të parashikuara. Ky proces duhet të përfshijë mbajtjen e rregjistrave të saktë dhe të përditësuar të defekteve dhe ndërhyrjeve në sistem, për të kaluar drejt mirëmbajtjes rutinë dhe asaj parandaluese.

– Përdorimi i teknologjisë së informacionit për të rritur eficencën në grumbullimin e informacionit rreth menaxhimit të aseteve dhe shkëmbimin e shpejtë të tij brenda

shoqërisë, në nivelin vendor dhe atë qendror për raportimet periodike të performancës. Nevoja e përfshirjes së programeve kompjuterike dhe digjitalizimit të aseteve është një parakusht për të adresuar shumë prej ngërçeve të gjendjes aktuale të përformancës së shoqërive.

– Fuqizimi i kapaciteteve njerëzore në numër dhe në njohuri teknike, sidomos në shoqëritë e vogla ku problemi është më i mprehtë. Përfshirja e trajnimeve specifike për menaxhimin e aseteve dhe përdorimin e programeve kompjuterike përkatës është domosdoshmëri për të ngritur një sistem funksional dhe efektiv në nivelin e tyre.

3. Përshkrimi i politikave lidhur me kuadrin rregullator nën këndvështrimin e menaxhimit të aseteve

3.1 Analizë e kuadrit rregullator të miratuar së fundi

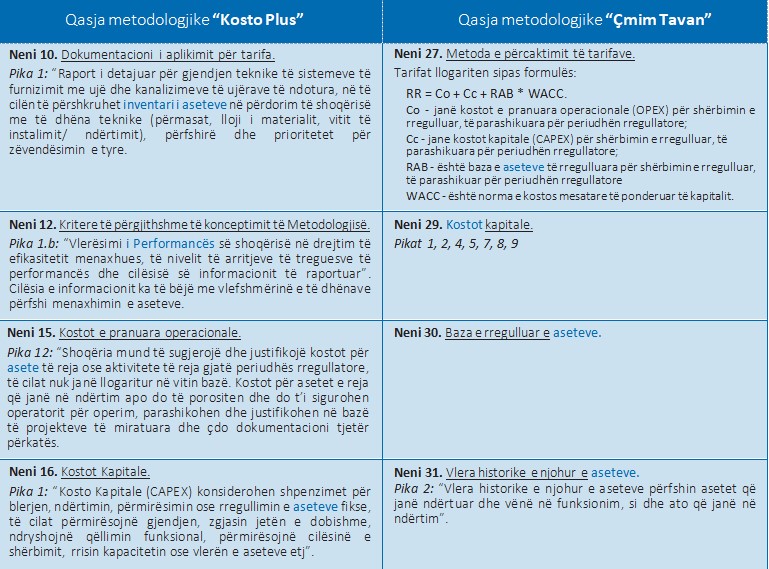

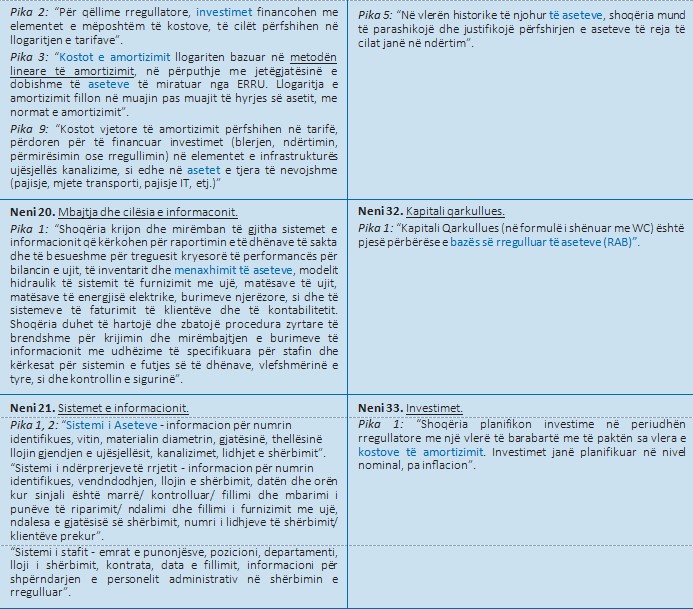

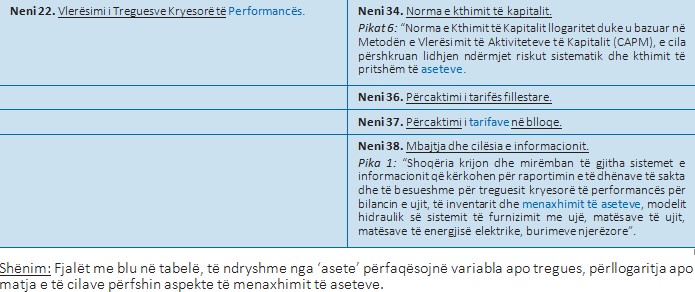

Në vijim po paraqesim një analizë të thelluar të ndikimit të Menaxhimit të Integruar të Aseteve në jetëzimin e dokumentave të kuadrit rregullator të miratuar së fundi. Në analizën që i është bërë metodologjisë së tarifave të ERRU-së, vërehet se Menaxhimi i Integruar i Aseteve ka një rol dominues në një tërësi elementesh thelbësore të përllogaritjes së tarifave. Në tabelën më poshtë janë paraqitur elementë të metodologjisë së llogaritjes së tarifave që ndërthuren në mënyrë direkte, ose indirekte me aspekte të praktikës së menaxhimit të aseteve.

Tabela 1: Analiza e metodologjisë së llogaritjes së tarifave sipas ERRU e lidhur me MA

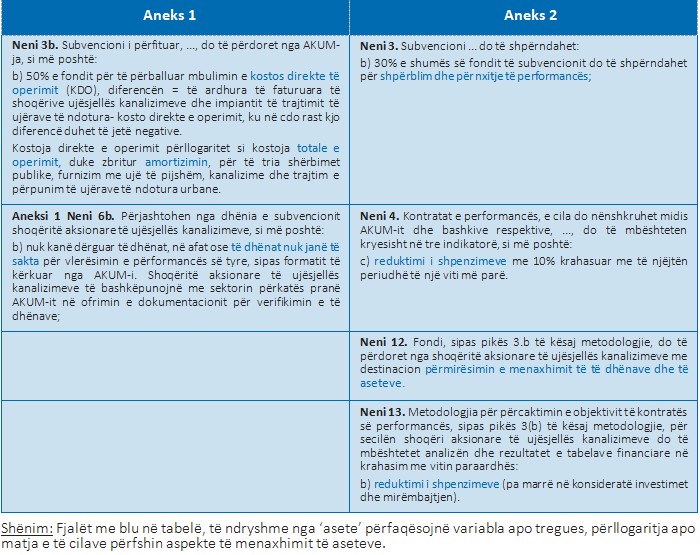

Zbatueshmëria e metodologjisë në fakt është e lidhur ngushtë me përqafimin dhe përmbushjen nga ana e shoqërive UK të atij objektivi që do të synonte përmirësimin e nivelit të shërbimit dhe performancës së tyre, përmes qasjeve të integruara për monitorimin, funksionimin, mirëmbajtjen, përmirësimin dhe amortizimin e aseteve me kosto efektive. Subvencionet shtetërore përdoren kryesisht për të mbuluar kostot e energjisë elektrike (deri në masën 70% të subvencionit) dhe favorizojnë shoqëritë që bëjnë ngritje mekanike të ujit. Analiza e metodologjisë për përdorimin e subvencioneve shtetërore nxjerr në pah një sërë elementesh të lidhur ngushtësisht me menaxhimin e integruar të aseteve.

Tabela 2: Analiza e metodologjisë së shpërndarjes dhe përdorimit të subvencioneve shtetërore sipas MIE e lidhur me MA

4. Menaxhimi i aseteve si zgjidhje në ndihmë të shoqërive UK për t’i çliruar nga ‘ngërçi statik’ i

performancës së dobët

Zgjidhjet duhen kërkuar në kombinimin e shërbimeve me sisteme informacioni për menaxhimin e integruar të aseteve që synojnë përmirësimin e performancës dhe efikasitetit të përgjithshëm të shoqërive UK. Gama e sistemeve të standardit ISO 17025/55000 krijon mundësinë e integrimit të funksioneve komerciale, operative, të mirëmbajtjes dhe planifikimit së bashku me sistemet financiare. Aplikimi i tyre u siguron shoqërive UK zgjidhje koherente për aspekte të menaxhimit që mbulojnë të gjitha funksionet kryesore, të cilat për rrjedhojë çojnë në formulimin e planeve vjetore/ disa-vjeçare të biznesit. Nga ana tjetër rehabilitimi i standardeve aktuale nga ana shoqërive me sisteme të teknologjive bashkëkohore pritet të krijojë një ndikim të menjëhershëm në jetëzimin e metodologjisë, përsa i përket realizimit të funksionit primar të saj që është përllogaritja e tarifave për shoqëritë UK. Tranzicioni i kalimit në sisteme bashkëkohore të menaxhimit të integruar të aseteve, rezulton një domosdoshmëri për shoqëritë UK por edhe për ERRU-në dhe AKUM-in, të cilat do të sillnin një përmirësim cilësor në saktësinë dhe efikasitetin e përllogaritjeve. Plotësimi i “Metodologjisë së llogaritjes së tarifave” të ERRU-së me një Aneks apo Udhëzim shtesë për shoqëritë UK, që të cilësojë standardin e menaxhimit të integruar të aseteve për tu aplikuar nga shoqëritë, do të bënte të mundur nxitjen e një procesi transformimi pa risk dhe me kosto të ulët, në drejtim të gjenerimit të përfitimeve në gjithë rangun e shërbimeve që lidhen me menaxhimin e aseteve, për rrjedhojë me planin e bizneseve dhe përllogaritjen e gamës së kapitaleve, investimeve, tarifave, etj. Digjitalizimi dhe qasja e institucioneve qendrore ndaj sistemeve bashkëkohore të informacionit është një proces që ka një ecuri të mirë zbatimi në Shqipëri, krahasimisht edhe me vendet e tjera të rajonit. Menaxhimi i integruar të aseteve në nivel shoqërish do të ndihmojë shkëmbimin e informacionit me sistemet qendrore të ngritura pranë agjencive përgjegjëse për sektorin, siç është AKUM.

Kuadri i standardit për Menaxhimin e Integruar të Aseteve (MIA) duhet të përfshijë:

Tabela 3: Plani për menaxhimin e aseteve në SHaUK

1. Përmbledhje e Planit të MIA

2. Ngritja e grupit të punës për MIA

2.1 Departamentet e përfshira

2.2 Integrimi mes sektorëve brenda shoqërisë

3. Përzgjedhja e teknologjisë MIA dhe hartimi i buxhetit të nevojshëm

3.1 Zgjedhja e teknologjisë MIA

3.2 Miratimi i buxhetit vjetor MIA

4. Inventari i regjistrimit të aseteve

4.1 Grumbullimi i të dhënave

4.2 Digjitalizimi i aseteve/ Gjeoreferencimi (me software AUTOCAD, GIS, EDAMS)

4.3 Përpunimi i të dhënave

4.4 Verifikimi i të dhënave në terren

4.5 Vlerësimi dhe Analizimi i të dhënave që lidhen me asetet

5. Mirëmbajta e aseteve

5.1 Mbledhja dhe grumbullimi i të dhënave (administrative, ekonomike, financiare)

5.2 Mirëmbajtja rutinë

5.3 Mirëmbajtja aktive

5.4 Mirëmbajtja parandaluese

6. Vlerësimi i kushteve dhe rrezikut

7. Menaxhimi i aseteve

7.1 Plani i mirëmbajtjes dhe rehabilitimit për të minimizuar kostot

7.2 Menaxhimi i ujit pa të ardhura, (UPA)

7.2.1 Menaxhimi i shpërndarjes

7.2.2 Kontrolli i ujit pa të ardhura

7.3 Plani për rehabilitimin e rrjetit

Plani duhet të vijë i shoqëruar me një konfigurim të mirëpërcaktuar të formularëve të vecantë për:

Tabela 4: Ndërtimi i sistemit të brendshëm për menaxhimin e aseteve

I. REGJISTRIMIN E TË DHËNAVE (me fusha për: tipet e elementeve, tubacionet e ujit, valvulat, stacionet e pompimit dhe pompat, stacionet e rezervuarëve dhe rezervuarët, pusetat e ujëmatësve, valvulat e kontrollit, pika furnizimi, puse uji, impiante trajtimi, lidhje, pajisje për amortizim presioni, valvula ajrimi, hidrantë).

II. SISTEMIN E MIRËMBAJTJES SË ASETEVE (me fusha për: formën e mirëmbajtjes së aseteve, njësitë, llojet e shërbimeve/ njësi, pozicionet, punonjësit, shpërndarja e njësive sipas njësive administrative, rrugët, defektet dhe aktivitetet e mirëmbajtjes, grupet e inventarëve, zërat e inventarëve, pajisjet, grupet e impianteve, llojet e automjeteve, impiantet, numri i grupit, automjetet.

III. KARTËN E PUNËS PËR MIRËMBATJEN RUTINË (me fusha si: statusi i punës, numri i kartelës së punës, lloji i shërbimit, reklamuesi i defektit, numri i defektit, detajet e kontaktit, vendndodhja e defektit, hetimi nga, aktiviteti i rekomanduar i mirëmbajtës, elementi, komente për elementin, komentet e inspektorit, punuar nga, kohëzgjatja, afatet, komentet e supervizorit, puna e punonjësve aktualë, shërbimet mbështetëse aktuale, artikujt e magazinës aktuale.

IV. KARTËN E PUNËS PËR MIRËMBAJTJEN AKTIVE

V. KARTËN E PUNËS PËR MIRËMBAJTJEN PARANDALUESE

5. Kapacitetet mbështetëse të SHUKALB në menaxhimin e aseteve

SHUKALB ka grumbulluar një përvojë të gjerë për mbështetjen e shoqërive UK në menaxhimin e integruar të aseteve. Përvoja tre vjeçare e përdorimit të programit kompjuterik EDAMS në 18 shoqëri në mbarë vendin ka krijuar një njohje të praktikave të mira në menaxhimin e integruar të aseteve. Zbatimi i tyre është në funksion jo vetëm të kapaciteteve që ndërtohen brenda shoqërive UK, por edhe i investimit në mjete dhe sisteme bashkëkohore të praktikave të menaxhimit. Përvoja e SHUKALB bazohet në një grup të gjerë profesionistësh me ekspertizë të gjatë në këtë sektor, të cilët kanë marrë pjesë në aktivitete rajonale, rrjetëzime dhe në zhvillimin e praktikave të mira, përfshirë edhe ato në zbatimin e Standardeve Ndërkombëtare për Menaxhimin e Aseteve dhe ISO 55000/55001/55002. SHUKALB është një organizatë me burime dhe njohuritë e nevojshme për të mbështetur shoqëritë UK për analizimin, planifikimin dhe menaxhimin në mënyrë të qëndrueshme të aseteve të tyre, duke bërë vendimmarrje të zgjuara dhe me kosto efektive, duke kuptuar rreziqet dhe shmangur defektet në infrastrukturën e sistemit të furnizimit me ujë dhe trajtimit të ujrave të ndotur.

Mesazhi i Letrës së Pozicionimit:

Menaxhimi i Integruar i Aseteve mbetet një prej pikave të dobta në sektorin e ujësjellës kanalizimeve, ende i pa adresuar në mënyrë të drejtpërdrejtë.

Standardizimi i tij përmes përmirësimit të kuadrit rregullator do të sjellë përmirësimin e performancës së këtyre shoqërive dhe cilësinë e të dhënave të grumbulluara në nivelin qendror për të planifikuar drejt shpërndarjen e subvencioneve dhe mbështetjen me investime kapitale.

Ndërhyrje të nevojshme vlerësohen mbështetja në planifikimin prej shoqërive ujësjellës kanalizimeve për menaxhimin e aseteve dhe ngritja e kapaciteteve njerëzore dhe teknologjike për këtë proces.

Përvoja e SHUKALB në fushën e menaxhimit të aseteve do të mundësojë që shoqëritë ujësjellës kanalizime të përfshijnë dhe të përdorin teknologjitë e avancuara të informacionit të cilat ndihmojnë në përmirësimin e performancës në nivelin e shoqërive dhe në cilësinë e të dhënave të grumbulluara prej institucioneve në nivel qendror.